摘要:本報告基于2017年中國醫(yī)療器械行業(yè)的市場數(shù)據(jù),結(jié)合國家政策、技術(shù)進步及市場需求變化,對行業(yè)的整體發(fā)展?fàn)顩r、競爭格局、關(guān)鍵領(lǐng)域及未來趨勢進行了深入分析。報告旨在為企業(yè)管理者、投資者和政策制定者提供決策參考,助力行業(yè)可持續(xù)發(fā)展。

一、行業(yè)概況

2017年,中國醫(yī)療器械行業(yè)在國家“健康中國”戰(zhàn)略推動下,保持快速增長。市場規(guī)模達到約4500億元人民幣,同比增長12%。行業(yè)結(jié)構(gòu)進一步優(yōu)化,高端設(shè)備國產(chǎn)化進程加快,但整體仍面臨核心技術(shù)依賴進口、中小企業(yè)競爭力不足等問題。

二、政策環(huán)境分析

2017年,國家出臺多項政策支持醫(yī)療器械行業(yè)發(fā)展,包括《醫(yī)療器械監(jiān)督管理條例》修訂、創(chuàng)新產(chǎn)品審批綠色通道等,促進了行業(yè)規(guī)范化和創(chuàng)新。同時,醫(yī)保支付改革和分級診療政策推動基層醫(yī)療設(shè)備需求上升。

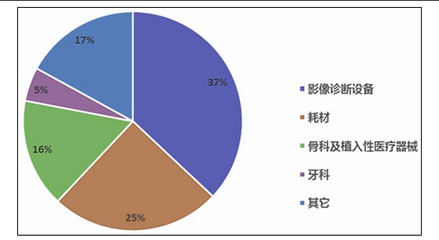

三、市場細(xì)分與競爭格局

1. 醫(yī)學(xué)影像設(shè)備:占據(jù)市場份額首位,約30%。國內(nèi)企業(yè)如邁瑞醫(yī)療在超聲設(shè)備領(lǐng)域取得突破,但高端CT、MRI仍由GE、西門子等外企主導(dǎo)。

2. 體外診斷(IVD)設(shè)備:受益于精準(zhǔn)醫(yī)療趨勢,市場規(guī)模快速增長,增長率達15%。國內(nèi)企業(yè)如華大基因在基因測序領(lǐng)域表現(xiàn)突出。

3. 植入性器械:心血管支架、骨科植入物等領(lǐng)域,國產(chǎn)品牌市場份額逐步提升,但高端產(chǎn)品仍依賴進口。

競爭格局呈現(xiàn)“大企業(yè)主導(dǎo)、中小企業(yè)追趕”態(tài)勢,前十大企業(yè)市場份額超過40%。

四、技術(shù)創(chuàng)新與研發(fā)進展

2017年,行業(yè)研發(fā)投入持續(xù)增加,重點領(lǐng)域包括智能醫(yī)療設(shè)備、可穿戴設(shè)備和遠程監(jiān)測系統(tǒng)。人工智能在醫(yī)學(xué)影像診斷中的應(yīng)用初顯成效,但核心技術(shù)如傳感器、算法仍需突破。

五、市場驅(qū)動因素與挑戰(zhàn)

驅(qū)動因素:人口老齡化、慢性病患病率上升、醫(yī)療消費升級及政策支持。

挑戰(zhàn):高端技術(shù)壁壘、同質(zhì)化競爭加劇、監(jiān)管趨嚴(yán)及國際貿(mào)易摩擦風(fēng)險。

六、未來趨勢預(yù)測

預(yù)計到2020年,市場規(guī)模將突破6000億元。趨勢包括:智能化與數(shù)字化融合、家用醫(yī)療器械普及、國產(chǎn)替代加速、以及跨界合作(如互聯(lián)網(wǎng)+醫(yī)療)成為新增長點。

七、企業(yè)管理咨詢建議

- 加強研發(fā)創(chuàng)新:企業(yè)應(yīng)聚焦核心技術(shù),提升產(chǎn)品附加值,尤其在智能設(shè)備和個性化醫(yī)療領(lǐng)域。

- 優(yōu)化供應(yīng)鏈管理:通過數(shù)字化手段降低成本,應(yīng)對原材料價格波動。

- 拓展市場渠道:重點布局基層醫(yī)療和“一帶一路”沿線國家,把握政策紅利。

- 強化合規(guī)與風(fēng)險管理:密切關(guān)注法規(guī)變化,建立質(zhì)量管控體系。

- 推動并購與合作:中小企業(yè)可通過戰(zhàn)略聯(lián)盟或并購整合資源,提升競爭力。

結(jié)論:2017年,中國醫(yī)療器械行業(yè)在機遇與挑戰(zhàn)中穩(wěn)步前行。企業(yè)需緊跟政策與技術(shù)趨勢,通過創(chuàng)新與戰(zhàn)略調(diào)整,實現(xiàn)可持續(xù)發(fā)展。本報告為管理者提供 actionable 建議,助力企業(yè)在激烈競爭中脫穎而出。